Der schwedische Fintech-Riese startet P2P-Zahlungen und fordert PayPal und Wero heraus. Warum sich der Wettbewerb um digitale Zahlungen gerade komplett verändert.

Wer regelmäßig online einkauft, kennt das Ritual: An der virtuellen Kasse taucht der PayPal-Button auf, fast schon automatisch klickt man drauf. Doch diese Selbstverständlichkeit bekommt gerade Risse. Klarna, bisher vor allem für „Später Bezahlen“ bekannt, hat diese Woche eine Funktion gestartet, die direkt auf das Kerngeschäft von PayPal zielt: Peer-to-Peer-Zahlungen.

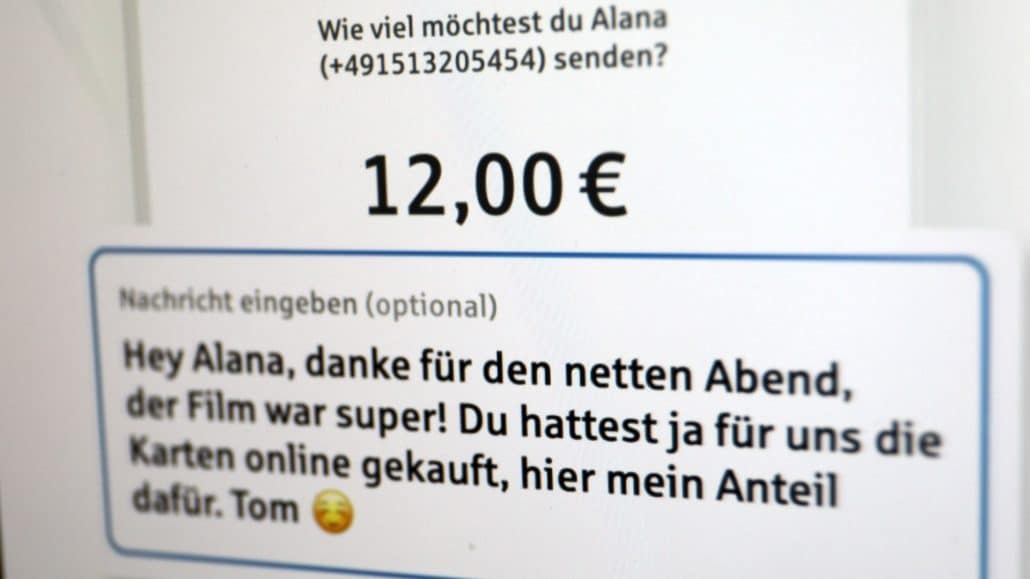

Geld schicken wie eine WhatsApp-Nachricht

Ab sofort können Klarna-Nutzer in 13 europäischen Ländern – darunter Deutschland – Geld direkt an Freunde, Familie oder Kollegen schicken. Die Restaurant-Rechnung teilen, für ein gemeinsames Geschenk sammeln oder dem Mitbewohner die Miete überweisen: Alles läuft über die Klarna-App. Statt IBAN reichen Telefonnummer, E-Mail-Adresse oder ein schneller QR-Code-Scan.

Das klingt erstmal nach dem, was PayPal seit Jahren kann. Der Unterschied: Klarna will nicht nur ein Zahlungsdienst sein, sondern eine komplette Digitalbank. Seit August 2024 gibt es mit „Klarna Balance“ ein Guthabenkonto, dazu eine kostenlose Visa-Debitkarte. Die Einlagen sind von 9,5 Milliarden auf mittlerweile 14 Milliarden US-Dollar gestiegen. Vier Millionen Nutzer haben sich allein in den ersten vier Monaten für die Klarna Card angemeldet.

Sebastian Siemiatkowski, der Klarna-Chef, formuliert es ziemlich direkt: Die Kunden seien die Komplexität und Gebühren traditioneller Banken leid. Klarna will das bessere PayPal sein – nur eben aus Europa.

PayPals Kratzer in der Rüstung

Der US-Gigant hat eine beeindruckende Marktstellung: 64 Prozent aller Online-Zahlungen in Deutschland laufen über PayPal, bei Händlern liegt die Akzeptanz bei geschätzten 93 Prozent. Deutschland ist nach den USA der zweitwichtigste Markt weltweit. PayPal wurde zur Gewohnheit, fast so selbstverständlich wie das WLAN-Passwort.

Doch 2025 hat gezeigt, dass auch Platzhirsche stolpern können – und zwar heftig. Im August führte ein Fehler bei einem System-Update zu einer massiven Störung. Die internen Sicherheitssysteme zur Betrugserkennung fielen zeitweise aus, PayPal leitete daraufhin Lastschriften ungeprüft an deutsche Banken weiter. Die reagierten, wie man es von vorsichtigen Bankern erwartet: Sie stoppten sämtliche PayPal-Transaktionen. Milliarden Euro wurden eingefroren, Händler warteten auf ihr Geld, Kunden sahen plötzlich wirre Minusbeträge auf ihren Konten.

Otto deaktivierte PayPal vorübergehend komplett. Die Verbraucherzentrale warnte vor Phishing-Mails, die den Vorfall ausnutzten. Und im November folgte die nächste Panne, als eine Cloudflare-Störung PayPal erneut lahmlegte.

Für einen Dienst, dessen wichtigstes Kapital Vertrauen ist, sind solche Vorfälle Gift.

Und was macht eigentlich Wero?

Eigentlich sollte Wero die große europäische Antwort auf PayPal werden. Seit Juli 2024 ist das Zahlungssystem am Start, getragen von einem Konsortium europäischer Banken – darunter Sparkassen, Volks- und Raiffeisenbanken, Deutsche Bank und Postbank. Die Idee klingt vernünftig: Ein einheitliches, europaweit nutzbares Bezahlsystem, unabhängig von US-Konzernen, mit strengem Datenschutz und fairen Preisen. Europäischer Verbraucherpatriotismus sozusagen.

Die Realität sieht ernüchternd aus. Laut einer Verivox-Umfrage sind bisher gerade mal zehn Prozent der Deutschen für Wero registriert, nur vier Prozent haben es überhaupt schon benutzt. Immerhin: 30 Prozent kennen den Dienst mittlerweile – die intensive Werbung zeigt also zumindest etwas Wirkung.

Das Problem: Hinter Wero steckt kein einzelnes Unternehmen mit klarer Strategie, sondern viele Banken mit unterschiedlichen Interessen. Die Commerzbank macht nicht mit, N26 verweist auf die eigene Lösung „Moneybeam“. Und Wero funktioniert nur, wenn beide Seiten einer Transaktion bei teilnehmenden Banken sind – ein klassisches Henne-Ei-Problem.

Wero funktioniert aktuell nur in Deutschland, Frankreich und Belgien – während Klarna gleichzeitig in 13 Ländern startet. Der europäische Traum einer PayPal-Alternative bleibt vorerst genau das: ein Traum.

Für wen eignet sich was?

Die Frage ist weniger, welcher Dienst objektiv der beste ist, sondern welcher zu deinen Bedürfnissen passt.

PayPal bleibt der Allrounder mit der höchsten Akzeptanz. Wer international einkauft und den Käuferschutz schätzt, kommt daran kaum vorbei. Die Sicherheitsvorfälle sollten aber ein Weckruf sein: Wer sein komplettes Finanzleben an einen einzigen Anbieter hängt, macht sich verwundbar.

Klarna punktet bei Flexibilität. Die „Später Bezahlen“-Funktion ist praktisch, birgt aber Risiken – wer den Überblick verliert, zahlt schnell Mahngebühren oder landet in der Ratenzahlungsfalle. Als vollwertige Banking-Alternative ist Klarna noch nicht ganz ausgereift, aber die Richtung stimmt.

Wero ist der Underdog mit dem besten Datenschutz-Argument. Wer Wert auf europäische Souveränität legt und nicht von US-Konzernen abhängig sein will, findet hier die ideologisch saubere Lösung. Praktisch fehlt aber noch die Reichweite: Solange nicht beide Seiten einer Transaktion Wero nutzen können, bleibt der Dienst ein Nischenprodukt.

Was kommt als Nächstes?

2026 wird die EU-Verbraucherkreditrichtlinie vollständig umgesetzt. Sie stellt „Buy Now, Pay Later“-Angebote unter strengere Regeln – was Klarna und auch PayPal treffen dürfte. Mehr Transparenz, mehr Verbraucherschutz, weniger aggressive Ratenkredite. Das ist gut für Verbraucher, die sich bisher manchmal in Schulden verstrickten, ohne es richtig zu merken.

Gleichzeitig prüft Klarna bereits Stablecoin-basierte Zahlungen, um noch unabhängiger von klassischen Bankeninfrastrukturen zu werden. Die Schweden denken langfristig – und sie haben mit dem Börsengang im November 2025 auch das nötige Kapital dafür.

Und der digitale Euro? Der kommt frühestens 2028 – falls überhaupt. Manche Banken fürchten sogar, dass das EZB-Projekt Wero ausbremsen könnte, statt den europäischen Zahlungsmarkt zu stärken.

Der Kampf um deine digitale Geldbörse hat gerade erst begonnen. Die gute Nachricht: Mehr Wettbewerb bedeutet bessere Angebote für uns alle. Die schlechte: Wir müssen uns damit beschäftigen, statt einfach immer auf denselben Button zu klicken. Vielleicht ist das aber auch gar nicht so schlecht.