Europäische Banken haben mit Wero ein eigenes Zahlsystem etabliert, das mittlerweile zur echten Alternative zu PayPal, Apple Pay und Google Pay geworden ist. Nach dem erfolgreichen Start 2024 könnt ihr heute nicht nur Geld von Handy zu Handy überweisen, sondern auch online und im Einzelhandel bezahlen.

Was als europäische Antwort auf die amerikanischen Payment-Giganten begann, hat sich zu einer ernstzunehmenden Konkurrenz entwickelt. Wero vereint dabei das Beste aus beiden Welten: die Einfachheit von PayPal mit der Sicherheit des etablierten Bankensystems. Und anders als bei den US-Diensten bleiben eure Daten in Europa.

Warum Europa eine eigene Lösung brauchte

PayPal, Apple Pay und Google Pay beherrschen seit Jahren den Markt für mobile Zahlungen. PayPal sammelt seit 1998 Nutzerdaten und Transaktionsinformationen, Apple und Google haben mit ihren Pay-Diensten das kontaktlose Bezahlen revolutioniert. Doch alle drei haben einen entscheidenden Haken: Sie sind amerikanische Unternehmen, die europäische Zahlungsdaten in die USA übertragen.

Während PayPal als eigene Wallet fungiert und ihr erst Geld aufladen müsst, zapfen Apple Pay und Google Pay direkt eure Kreditkarten an. Das funktioniert zwar schnell und bequem, macht euch aber abhängig von den Tech-Riesen. Bei Problemen mit dem Account oder gesperrten Diensten steht ihr ohne Zahlungsmittel da.

Hinzu kommen Datenschutzbedenken: Alle drei Anbieter analysieren euer Kaufverhalten, um Werbung zu personalisieren oder die Daten weiterzuverwenden. PayPal teilt Transaktionsdaten mit Partnern, Apple und Google nutzen sie für ihre Werbenetzwerke. Das mag praktisch sein für personalisierte Angebote, schafft aber auch gläserne Verbraucher.

Instant Payment in Sekundenschnelle

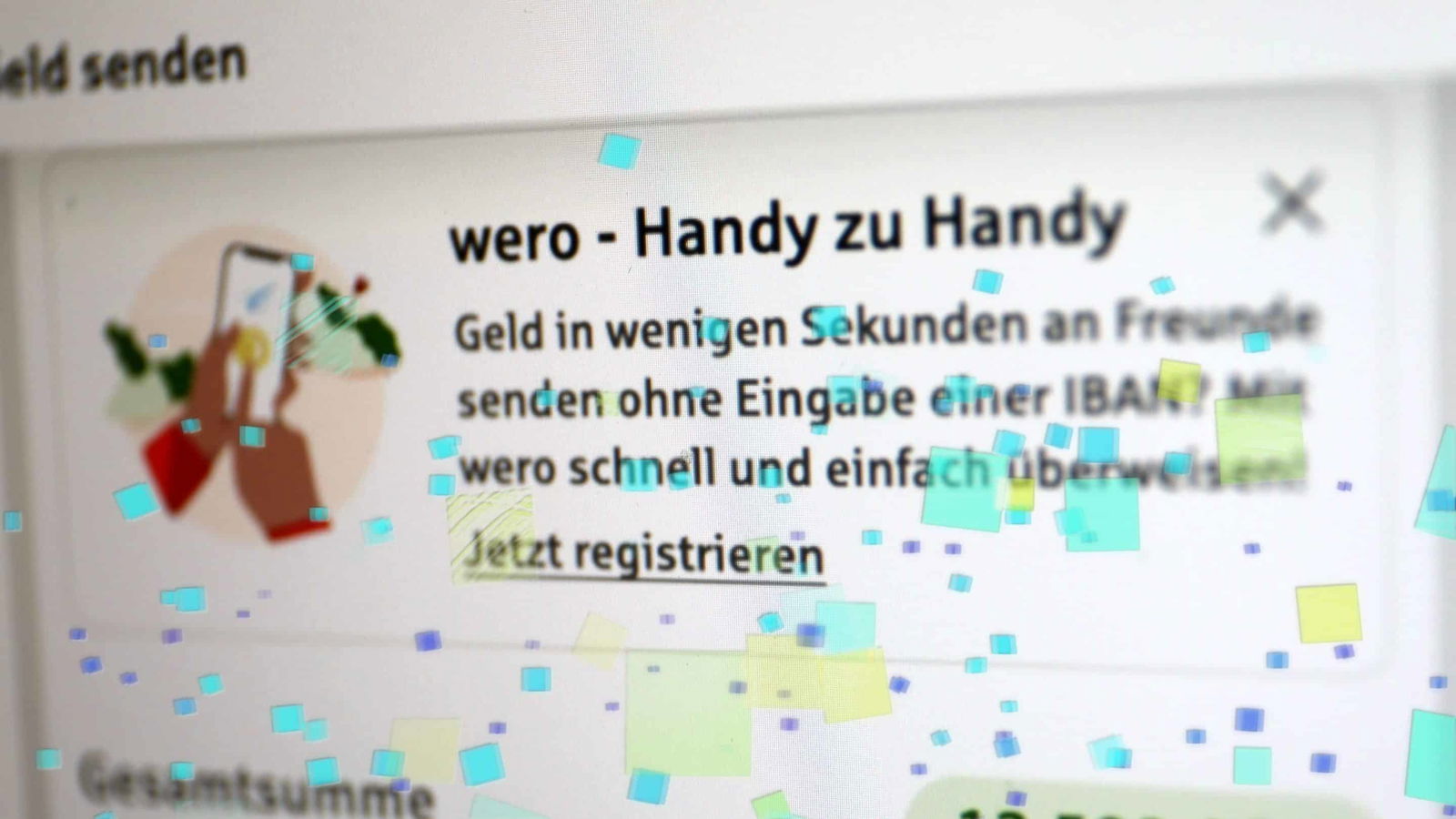

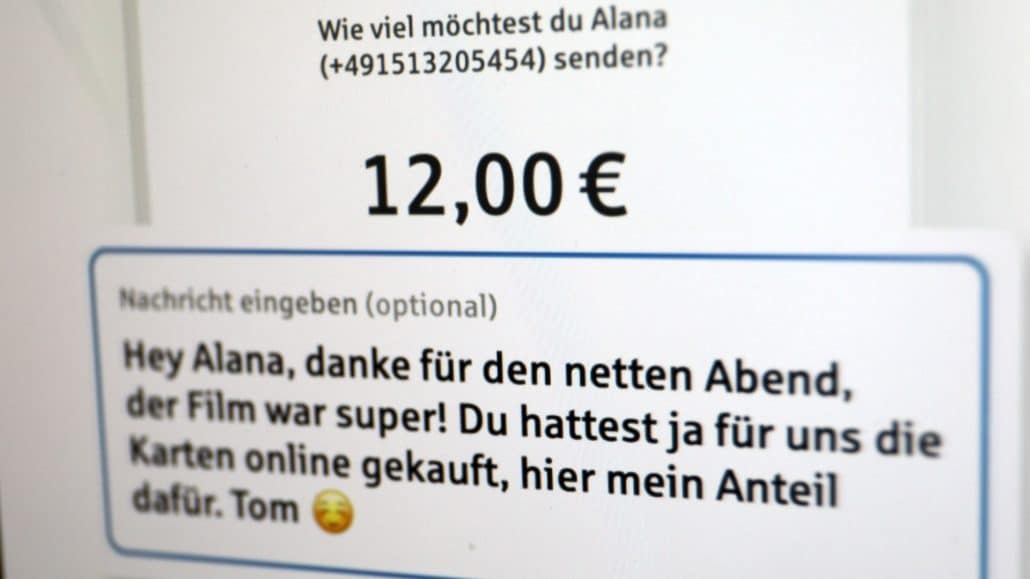

Wero macht das, was PayPal kann – nur besser und europäischer. Ihr gebt einfach die Handynummer oder E-Mail-Adresse des Empfängers ein, bestätigt den Betrag mit eurer gewohnten Banking-Authentifizierung, und das Geld ist in maximal zehn Sekunden übertragen. Keine 22-stellige IBAN nötig, kein Umweg über separate Wallets.

Das System nutzt die bewährte Instant-Payment-Infrastruktur der europäischen Banken. Während PayPal das Geld zwischenspeichert und Gebühren kassiert, läuft bei Wero alles direkt von eurem Bankkonto zum Zielkonto. Schneller, günstiger und transparenter.

Der große Vorteil: Wero ist keine separate Plattform mit eigenen Regeln, sondern integriert sich nahtlos in euer bestehendes Banking. Eure Bank bleibt euer einziger Ansprechpartner, und alle gewohnten Sicherheitsstandards greifen weiterhin.

Von 16 auf über 50 Banken gewachsen

Was 2024 mit 16 europäischen Banken startete, ist heute ein Netzwerk von über 50 Finanzinstituten. Neben den deutschen Sparkassen und Volks- und Raiffeisenbanken sind mittlerweile auch Deutsche Bank, Postbank, ING und sogar einige Neobanken wie N26 dabei. Die Commerzbank folgte Ende 2025.

International hat sich Wero in Frankreich, Belgien, den Niederlanden und Italien etabliert. Bis Ende 2026 sollen alle EU-Länder abgedeckt sein. Damit wäre Wero das erste wirklich pan-europäische Zahlungssystem – ein digitaler Euro für den Alltag.

Die European Payments Initiative (EPI) als Trägerorganisation investiert massiv in die Infrastruktur. Allein 2025 flossen über 200 Millionen Euro in die technische Weiterentwicklung und Marktexpansion.

Vollwertiger PayPal-Konkurrent seit 2025

Seit Mitte 2025 ist Wero nicht mehr nur für Überweisungen da. Ihr könnt damit bei allen großen Online-Shops bezahlen – von Amazon bis Zalando. Der Checkout funktioniert genauso einfach wie mit PayPal: Wero auswählen, mit eurer Banking-App bestätigen, fertig.

Seit Anfang 2026 funktioniert auch das kontaktlose Bezahlen im Einzelhandel. Einfach das Smartphone an das Terminal halten, per Fingerabdruck oder Face-ID bestätigen – genau wie bei Apple Pay oder Google Pay. Der Unterschied: Das Geld kommt direkt von eurem Bankkonto, ohne Umweg über amerikanische Server.

Besonders praktisch ist die Integration in bestehende Loyalitätsprogramme. Payback, DeutschlandCard und viele Einzelhändler haben ihre Systeme bereits angepasst. Ihr sammelt automatisch Punkte, ohne separate Apps öffnen zu müssen.

So nutzt ihr Wero heute

Eine separate Wero-App gibt es weiterhin nicht – und das ist auch gut so. Die Funktion ist direkt in eure Banking-App integriert. Bei den meisten Banken findet ihr Wero im Hauptmenü neben Überweisungen und anderen Services.

Die Einrichtung dauert nur wenige Minuten: Wero in der Banking-App aktivieren, Handynummer und/oder E-Mail-Adresse hinterlegen, fertig. Wer Geld empfangen will, muss diese Daten freigeben – wer nur senden möchte, kann das auch ohne Registrierung der eigenen Kontaktdaten.

Für Online-Zahlungen müsst ihr einmalig Wero als bevorzugte Zahlungsart in den jeweiligen Shops hinterlegen. Danach läuft alles automatisch über eure Banking-App ab – sicher, schnell und ohne Zwischenstationen.

Die Zukunft sieht rosig aus für Wero: Bis 2027 sollen auch Kryptowährungen integriert werden, und an einer eigenen Wero-Kreditkarte wird bereits gearbeitet. Europa bekommt endlich eine digitale Zahlungsinfrastruktur, die nicht von Silicon Valley kontrolliert wird.

Zuletzt aktualisiert am 16.02.2026