Da steht ihr an der Supermarktkasse im Urlaub – und habt euer Geld nicht dabei. Auch keine Kreditkarten. Was tun? Das Smartphone zücken… Mobile Payment nennt sich das, wenn man mit dem Mobiltelefon an der Kasse bezahlen kann. Diese Methode hat sich längst durchgesetzt – und 2026 ist Mobile Payment aus dem deutschen Alltag nicht mehr wegzudenken. Apple Pay, Google Pay, Sparkassen-Apps und mittlerweile auch PayPal ermöglichen bargeldloses Bezahlen per Smartphone. Aber was bringt das wirklich – und welche neuen Entwicklungen gibt es?

Bezahlen mit dem Handy? Was die einen anfangs total spooky fanden, ist heute völlig normal geworden. Das Smartphone haben wir immer dabei und können so Geldbörse und Kreditkarten getrost zu Hause lassen.

Und die Zahlen sprechen eine deutliche Sprache: Über 70% aller Deutschen nutzen mittlerweile regelmäßig Mobile Payment. Was vor Jahren mit Google Pay und den Sparkassen-Apps begann, hat sich zu einem kompletten Ökosystem entwickelt. Apple Pay dominiert bei iPhone-Nutzern, Google Pay bei Android-Geräten, und selbst kleinere Anbieter wie Samsung Pay haben ihre Nische gefunden.

Von Kleinbeträgen zu größeren Summen

Nicht mehr im Kino, im Supermarkt oder am Kiosk nach Kleingeld suchen, sondern einfach das Smartphone ans Kassenterminal halten – das ist 2026 Standard. Die Grenzen für PIN-freies Bezahlen wurden übrigens mehrfach angehoben: Erst auf 50 EUR während der Pandemie, mittlerweile liegt sie bei 75 EUR für kontaktlose Zahlungen.

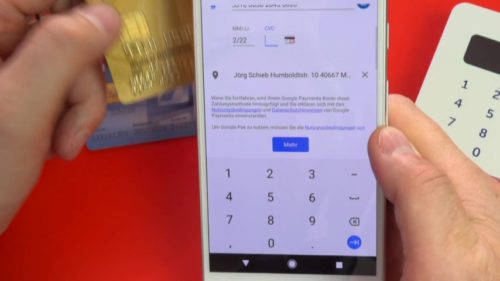

Das Bezahlen erfolgt weiterhin per „Near Field Communications“ (NFC). Die Technik hat sich bewährt und wurde stetig weiterentwickelt. Besonders interessant: Moderne Smartphones unterstützen jetzt auch „Tap to Pay“ – ihr könnt euer iPhone oder Android-Gerät als Kassenterminal verwenden und Zahlungen von anderen entgegennehmen. Perfekt für Kleinunternehmer oder Marktverkäufer.

Die Sicherheit hat sich deutlich verbessert. Statt einfacher Tokenisierung nutzen die Systeme heute biometrische Authentifizierung und KI-basierte Betrugserkennungsalgorithmen. Verdächtige Transaktionen werden in Echtzeit erkannt und blockiert.

Neue Player verändern den Markt

Die Mobile-Payment-Landschaft hat sich massiv gewandelt. PayPal ist mit seiner eigenen NFC-Lösung gestartet, die Volksbanken haben ein gemeinsames System entwickelt, und selbst Discounter wie Lidl oder Aldi bieten eigene Payment-Apps mit Bonusprogrammen an.

Besonders spannend: Buy Now, Pay Later (BNPL) ist direkt in die Payment-Apps integriert. Ihr könnt größere Einkäufe in Raten zahlen – direkt über euer Smartphone, ohne separate Kreditanträge. Klarna, PayPal Pay in 4 und ähnliche Dienste machen es möglich.

Ein weiterer Trend: Kryptowährungen werden langsam salonfähig. Einige Supermärkte und Online-Shops akzeptieren Bitcoin, Ethereum oder sogar den digitalen Euro, der seit 2025 in der Testphase läuft. Die Integration erfolgt nahtlos über die gewohnten Payment-Apps.

Datenschutz bleibt ein Thema

Die Datenschutz-Grundverordnung (DSGVO) und neue EU-Gesetze haben die Anbieter zu mehr Transparenz gezwungen. Ihr könnt heute genau einsehen, welche Daten gesammelt werden, und habt mehr Kontrolle darüber. Apple bewirbt sein „Privacy by Design“-Konzept, bei dem Zahlungsdaten lokal auf dem Gerät bleiben. Google hat nachgezogen und bietet ähnliche Datenschutzoptionen.

Trotzdem: Die US-Konzerne sammeln weiterhin Unmengen an Daten. Sie wissen nicht nur, was ihr online kauft, sondern auch, wo ihr euren Kaffee holt, welchen Supermarkt ihr bevorzugt und wie sich eure Ausgabengewohnheiten entwickeln. Diese Daten fließen in Werbealgorithmen und Kreditbewertungen ein.

Eine interessante Entwicklung: Europäische Alternativen gewinnen an Boden. Die „European Payment Initiative“ (EPI) will eine unabhängige europäische Lösung etablieren. Erste Pilotprojekte laufen bereits in Frankreich, Deutschland und den Niederlanden.

Sicherheit auf höchstem Niveau

Die frühen Befürchtungen über mobile Kartendiebe haben sich nicht bewahrheitet. Moderne Smartphones nutzen Secure Elements – spezielle Hardware-Chips, die Zahlungsdaten verschlüsselt speichern. Selbst wenn euer Handy gehackt wird, sind diese Bereiche geschützt.

Biometrische Authentifizierung ist Standard geworden. Fingerabdruck, Gesichtserkennung oder sogar Iris-Scanner freien größere Zahlungen erst nach erfolgreicher Identifikation frei. Bei kleineren Beträgen reicht oft die Entsperrung des Geräts.

Ein weiterer Sicherheitsbaustein: Machine Learning. Die Systeme lernen eure Gewohnheiten und erkennen Anomalien. Zahlung um 3 Uhr nachts in einer fremden Stadt? Das System fragt nach und blockiert verdächtige Transaktionen.

Die Zukunft ist digital

Bargeld verschwindet zwar nicht völlig, spielt aber eine immer kleinere Rolle. Viele Geschäfte akzeptieren nur noch Karten oder Mobile Payment. Besonders junge Menschen bezahlen praktisch alles digital.

Spannend sind neue Technologien wie Augmented Reality Shopping. Ihr könnt Produkte über die Kamera eures Smartphones scannen und sofort kaufen – ohne Umweg über eine Kasse. Amazon und andere Anbieter testen bereits „Walk-out“-Stores, in denen ihr einfach nehmt, was ihr braucht, und automatisch belastet werdet.

Fazit: Mobile Payment hat sich durchgesetzt und wird weiter wachsen. Die Technik ist ausgereift, sicher und bequem. Trotzdem solltet ihr bewusst entscheiden, welche Dienste ihr nutzt und wie viele Daten ihr preisgeben möchtet. Die Bequemlichkeit ist verlockend – aber Datenschutz sollte nicht völlig auf der Strecke bleiben.

Zuletzt aktualisiert am 08.03.2026