Bargeldlos bezahlen gehört heute zum Alltag – mit EC-Karte, Kreditkarte oder sogar mit dem Smartphone. Deutschland hat sich vom Bargeld-Land zum digitalen Zahlungsparadies gewandelt: Inzwischen nutzen über 60% der Deutschen regelmäßig kontaktlose Zahlmethoden. Besonders Mobile Payment mit dem Smartphone hat sich längst etabliert.

Google Pay, Apple Pay und andere digitale Bezahldienste sind aus unserem Alltag nicht mehr wegzudenken. Aber wie funktionieren diese Systeme eigentlich genau, welche Sicherheitsfeatures bieten sie und was hat sich in den letzten Jahren getan?

Mobile Payment: Der Stand der Dinge 2026

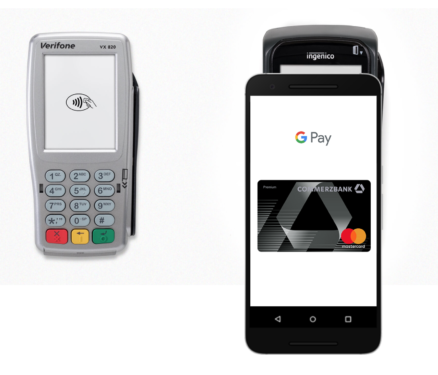

Google Pay ist seit 2018 in Deutschland verfügbar und hat sich zu einem der führenden mobilen Bezahldienste entwickelt. Das System funktioniert mittlerweile nicht nur mit Android-Geräten, sondern auch über Wear OS-Smartwatches und sogar über den Webbrowser. Man lädt die entsprechende App herunter und kann damit sowohl online als auch im stationären Handel bezahlen.

Das Smartphone wird praktisch zur digitalen Geldbörse. Aber ein Smartphone hat natürlich keinen Magnetstreifen wie eine klassische Kreditkarte. Stattdessen werden die Zahlungsdaten über Near Field Communication (NFC) übertragen. Ihr haltet euer Smartphone kurz über das Lesegerät – fertig. Diese Technologie seht ihr auch in der Werbung, wo Kreditkarten einfach ans Terminal gehalten werden.

Was braucht ihr für Google Pay und Co.?

Für Google Pay benötigt ihr ein Android-Gerät mit mindestens Android 7.0 (früher reichte 5.0, aber Google hat die Mindestanforderungen erhöht). Die Bankenlandschaft hat sich dramatisch verbessert: Neben Commerzbank, Comdirekt und N26 unterstützen inzwischen auch Deutsche Bank, DKB, ING, Volksbanken und viele Sparkassen Google Pay. Sogar PayPal lässt sich als Zahlungsquelle verknüpfen.

Fast alle modernen Kassenterminals akzeptieren kontaktlose Zahlungen. Bei Beträgen unter 50 Euro (wurde von 25 Euro erhöht) müsst ihr euer Handy nicht entsperren. Bei höheren Beträgen ist eine Authentifizierung per PIN, Fingerabdruck oder Gesichtserkennung nötig.

NFC: So funktioniert die Nahfeldkommunikation

Beim kontaktlosen Bezahlen kommt Near Field Communication (NFC) zum Einsatz. Das ist keine Funktechnologie wie WLAN oder Bluetooth, sondern arbeitet mit elektromagnetischer Induktion. Der NFC-Chip in eurem Smartphone reagiert auf die magnetischen Impulse des Lesegeräts.

Die Reichweite beträgt nur wenige Zentimeter – deshalb der Name „Nahfeld“. Die Datenübertragung erfolgt mit bis zu 424 Kbit/Sekunde und ist extrem sicher, da die geringe Reichweite Abhörversuche praktisch unmöglich macht. Der Chip benötigt keine eigene Stromversorgung, weshalb auch passive Kreditkarten mit NFC-Funktionalität ausgestattet werden können.

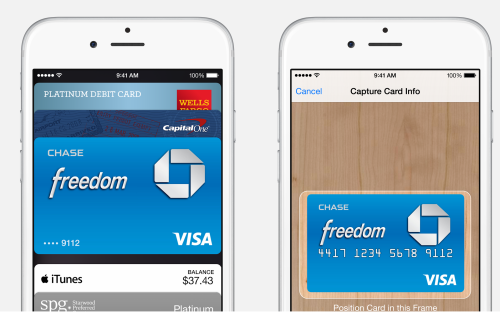

Apple Pay: Endlich auch in Deutschland

Apple Pay startete 2018 in Deutschland, zeitgleich mit Google Pay. Das System funktioniert praktisch identisch: iPhone oder Apple Watch ans Terminal halten, fertig. Apple Pay unterstützt inzwischen ebenfalls die meisten großen deutschen Banken und sogar Sparkassen.

Ein Vorteil von Apple Pay: Die Integration in das iOS-Ökosystem ist nahtlos. Ihr könnt sogar in Safari-Websites mit einem Klick bezahlen, ohne eure Kreditkartendaten eingeben zu müssen.

Datenschutz: Weniger Daten für Händler, mehr für Tech-Konzerne

Paradoxerweise sind Google Pay und Apple Pay datenschutzfreundlicher als klassische Kreditkartenzahlungen – zumindest aus Händlersicht. Diese Systeme übertragen keine echten Kreditkartennummern, sondern generieren für jede Transaktion einmalige „Tokens“. Der Händler erfährt nicht, wer ihr seid oder welche Karte ihr benutzt.

Google und Apple sammeln aber natürlich Daten über euer Kaufverhalten. Diese Informationen sind für personalisierte Werbung und Marktanalysen extrem wertvoll. Hier solltet ihr abwägen: Mehr Komfort und Sicherheit gegen mehr Datensammlung.

Offline-Funktionalität dank Token-Vorrat

Ein cleveres Feature: Mobile Payment funktioniert auch ohne aktive Internetverbindung. Die Smartphones speichern mehrere Tokens auf Vorrat. Diese werden bei bestehender Internetverbindung generiert und können später auch offline verwendet werden. Praktisch, wenn ihr mal keinen Empfang habt.

TheDigitalWay / Pixabay

Die Zukunft des mobilen Bezahlens

Mobile Payment hat sich durchgesetzt – definitiv. Google Pay und Apple Pay dominieren in Deutschland, aber es gibt Konkurrenz: Samsung Pay, PayPal-Integration und sogar die Sparkassen mit ihrer eigenen „Mobiles Bezahlen“-App.

Interessant wird die Entwicklung hin zu biometrischen Zahlungen: Zahlung per Gesichtserkennung oder Fingerabdruck direkt am Terminal, ohne Smartphone. Amazon testet bereits „Amazon One“ – Bezahlung per Handscan.

Auch Kryptowährungen spielen eine wachsende Rolle. Einige Händler akzeptieren bereits Bitcoin und andere Coins über Lightning-Network-Zahlungen.

Sicherheit: Besser als Bargeld

Mobile Payment ist sicherer als Bargeld und sogar sicherer als Kreditkarten. Bei Verlust könnt ihr euer Smartphone remote sperren, Transaktionen sind nachverfolgbar und die Token-Technologie verhindert Kartenmissbrauch. Zusätzlich sind biometrische Sicherheitsfeatures wie Fingerabdruck oder Gesichtserkennung Standard.

Skimming – das Auslesen von Kartendaten an manipulierten Terminals – ist bei Mobile Payment unmöglich, da keine echten Kartendaten übertragen werden.

Fazit: Mobile Payment ist erwachsen geworden

Was 2018 als Experiment startete, ist heute Mainstream. Fast jeder Händler akzeptiert kontaktlose Zahlungen, die Bankenunterstützung ist flächendeckend und die Technologie funktioniert zuverlässig. Der einzige Wermutstropfen: Die Marktmacht liegt bei amerikanischen Tech-Giganten. Europäische Alternativen wie die geplante „European Payments Initiative“ könnten hier Abhilfe schaffen.

Zuletzt aktualisiert am 09.03.2026